2018年12月14日に政権与党から税制改正大綱が発表されました。まだ確定したわけではありませんが、現在は衆議員・参議院ともに与党が過半数を占めているので、この大綱はほぼ実現するものと考えられます。

今回の「平成31年(2019年)度税制改正大綱」はなんと、122ページと昨年より若干ボリュームが減り、大綱発表前に報道等された内容とほぼ同じで、改正内容そのものも"小粒"というのが正直な感想です。

それでも、平成31年(2019年)4月以降は本大綱に沿った税制となる可能性が高いので、内容を把握し事前対策できるところはしておきましょう。

とても、忙しくて大綱を読んでいられないという方へ、弊事務所でA3用紙5枚にまとめた要約表を作成しましたので、是非ご一読ください。

なお、以下の項目は割愛しております。

1.自動車関係税制

2.国際課税

3.自治体や行政に課される制度

4.農業・漁業関係の税制

5.地方創生税制

6.災害関連税制

大綱の参照ページも記載していますので、気になる項目を実際の大綱で確認でき、大幅に時間短縮して税制改正を理解できると思います。

要約版からの抜粋と雑感

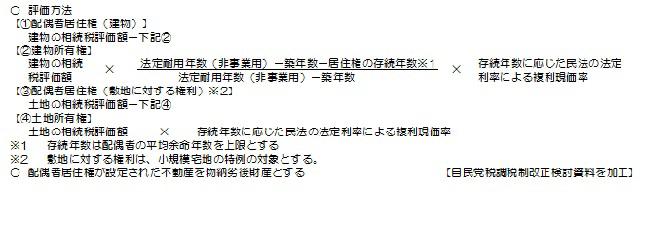

〇配偶者居住権について

民法改正で配偶者居住権が創設されたことに伴い、相続税における評価も明確になりました。

具体的な評価方法等は以下になります。

一点気になる点があります。配偶者居住権の創設により、ひとつの物件に対して所有者を居住権利者のふたりの地権者が生じることになります。(借地権の地主=所有者 と 賃借者=配偶者 をイメージするとわかりやすいかと思います。)そして、その配偶者居住権は、年数の経過により逓減し、配偶者の死亡により消滅すると考えられます。

従って、次に配偶者が死亡した場合、そのときの所有権者に無税で権利が移転することが可能になります。この点が手当てされるかどうか注意する必要があると思います。

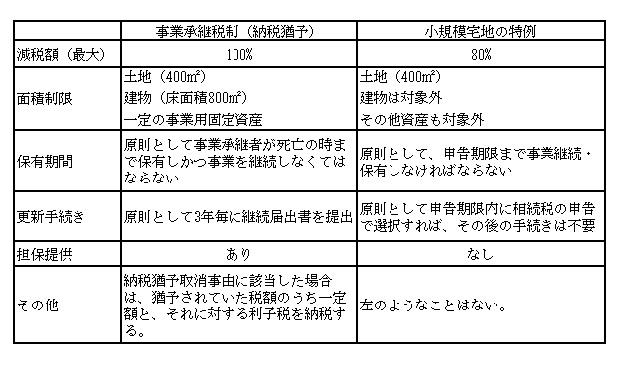

〇個人版事業承継税制について

平成30年の改正で法人の事業承継税制が充実しましたが、今年の大綱では、個人事業の事業承継税制が創設されました。

しかし、同制度は従前からある小規模宅地の特例との選択適用とのことです。そこで小規模宅地の特例との比較をしてみました。

このように比較すると、確かに事業承継税制による納税猶予は確かに100%納税が猶予され、かつ適用対象資産も小規模宅地の特例よりも広いため魅力的ではありますが、担保提供、担保提供、取消事由に該当した場合のペナルティ、その後の手続きを考えると、相続税の申告で課税関係が完結する小規模宅地の特例もまだまだ魅力的な制度かと思います。要約版の資料請求はこちら

要約版の資料請求はこちら

下記のリンク先から、資料請求をしてください。

このコラムは、平成30年12月25日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。