いよいよ、三本目の矢です。パート1生前贈与編

相続税対策は、大きく2つに区分できます。一つ目は生前贈与。二つ目は資産の相続税評価を引き下げる。ことです。

生前贈与

贈与税の非課税制度や非課税枠を利用した相続税対策は、①簡単 ②安心(税制改正リスクが少ない)③低価格(専門家を必ずしも必要としない)ということもあり、多くの人が対策を実行しています。

そこで、専門家が介入しない贈与も多いことから、確認も含めてどのような対策があるか列挙します。

1.扶養義務者相互間の生活費や教育費の贈与

相続税法では、「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」は非課税と規定しています。実務ではこのうち“通常必要と認められるもの”の解釈で課税庁と争いが多いので注意が必要です。

2.住宅取得等資金の贈与

平成24年1月1日から平成26年12月31日までの間に、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた20歳以上の受贈者が、“贈与を受けた年の翌年3月15日までに”その住宅取得等資金を自己の居住の用に供する家屋の新築若しくは取得又はその増改築等の対価に充てて新築若しくは取得又は増改築等をし、その家屋を同日までに自己の居住の用に供したとき又は同日後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、住宅取得等資金のうち平成25年の贈与については省エネ住宅の場合は1,200万円(一般の住宅の場合は700万円)平成26年については1,000万円(500万円)までの金額について贈与税が非課税となります

ここで注意が必要なのは、①親族所有地又は②土地を取得して“贈与を受けた年の翌年3月15日までに”住宅を新築(上棟)した場合で他の要件を満たしたときも適用はありますが、建売住宅は対象外になる場合もあることです。建売住宅の場合は贈与のタイミングと居住のタイミングが年をまたがる場合は注意が必要です。

3.特定障害者に対する贈与税の非課税

特定障害者(注)の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者を受益者とする財産の信託があったときは、その信託受益権の価額のうち、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかかりません。

この非課税の適用を受けるためには、財産を信託する際に「障害者非課税信託申告書」を、信託会社を通じて税務署長に提出しなければなりませんので注意が必要です。

注:特定障害者とは、特別障害者及び障害者のうち精神に障害のある方をいいます。

4.教育資金の一括贈与に係る贈与税の非課税措置

平成25年4月1日から平成27年12月31日までの間に、祖父母(贈与者)から、30歳未満の子・孫(受贈者)名義の金融機関の口座等に、教育資金を一括して拠出した場合には、この資金について、子・孫ごとに1,500 万円(※)までを非課税とする制度です。

※学校等以外の者に支払われるものについては500 万円を限度となります。

ここで注意が必要なのは、例えば野球などで使用するスポーツ用具を購入する場合に、指導者を行う者を通じて購入するもの(=指導者名で領収書がでるものは)は他の要件も満たせば非課税になりますが、自分で購入した場合(スポーツ用具を専門店で購入)は、対象とならないことです。

5.贈与税の配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

尚、配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができませんので、例えば初回は1,000万円、5年後に1,000万円ということはできません。

6.贈与税の基礎控除

贈与税の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。 続いて、その合計額から基礎控除額110万円を差し引きます。次に、その残りの金額に税率を乗じて税額を計算します。したがって年間110万円までの贈与については贈与税はかかりません。

この仕組みを利用して毎年110万円前後の贈与を実行している人がいますが、相続税が確実に課される資産家には、相続税対策としては不十分です。相続税の最低税率は10%です。例えば相続税が科される人が310万円を生前贈与すると贈与税は(310万円-110万円)×10%=20万円ですが、相続財産になると、310万円×(10%~55%(注))=31万円~170.5万円の相続税が課されます。

(注)平成27年1月1日以降の贈与から最高税率が55%になる予定です。

また、生前贈与は贈与者の意思による財産移転が可能であり、特に孫への贈与は、相続税の2割加算の適用を受けないことから非常に有効です。

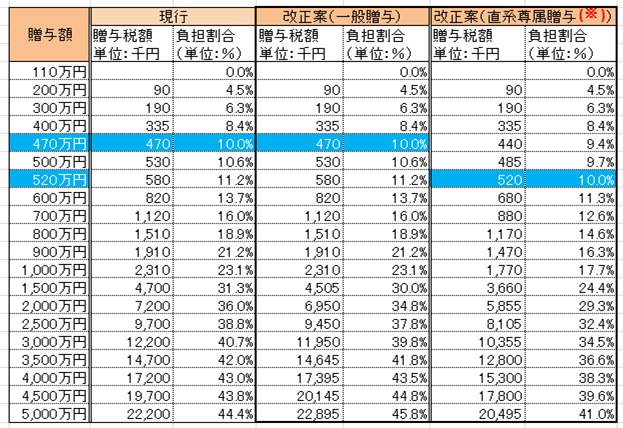

現行及び平成27年分以降の贈与税の負担割合を試算すると以下のとおりとなり、

相続税が課税される人は、子や孫へ520万円以下の贈与を行うことで、自身の意図で財産の移転ができるだけでなく、トータルの税金も安くなるというメリットもあります。また生きているうちに贈与することで、子や孫の態度も変わるかもしれません。(笑)

(※)直系尊属(父・母・祖父・祖母など)から20歳以上の子や孫への贈与のことです。

このコラムは、平成25年8月23日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談下さい。